Cyklus konverze hotovosti (význam, příklady) | Může to být negativní?

Co je cyklus převodu hotovosti?

Cyklus konverze hotovosti, známý také jako Čistý provozní cyklus, měří čas, který společnost potřebuje na převod svých zásob a dalších vstupů do hotovosti, a zohledňuje čas potřebný k prodeji zásob, čas potřebný k inkasu pohledávek a čas, který společnost získá platit své účty

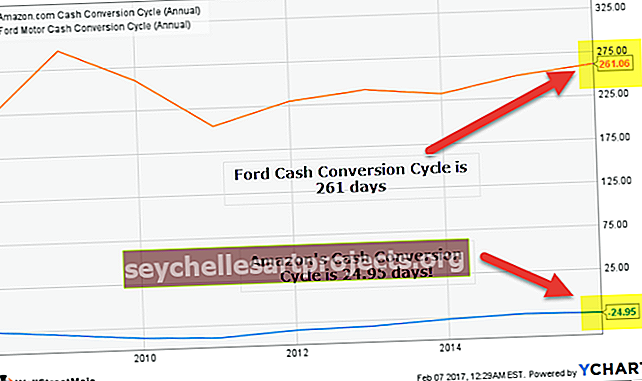

Ve výše uvedeném grafu je graf Amazon a Ford týkající se cyklu převodu hotovosti (CCC). A z tohoto grafu je zřejmé, že Ford Cash Cycle je 261 dní, zatímco Amazon's Cash Cycle je negativní! Které společnosti se daří lépe? Záleží na společnosti? Pokud je to důležité, jak to vypočítáme?

Podíváte-li se na tento výraz, pochopili byste, že to má co do činění s přeměnou hotovosti na něco jiného a kolik času trvá, než se z toho „něčeho jiného“ zase stane hotovost. Jednoduše řečeno, znamená to, jak dlouho je v inventáři svázána hotovost, než se inventář prodá a peníze se vyzvednou od zákazníků.

Zamyslete se nad jednoduchým příkladem, jak tomu porozumět. Předpokládejme, že jdete na trh a kupujete zlato a necháváte si ho, dokud ho na trhu znovu neprodáte a nebudete dostávat peníze. Čas od doby, kdy jdete na trh a sbíráte zlato do doby, kdy obdržíte hotovost, abyste zlato znovu prodali, se nazývá cyklus konverze hotovosti.

Je to jeden z nejlepších způsobů, jak zkontrolovat efektivitu prodeje společnosti. Pomáhá firmě vědět, jak rychle mohou nakupovat, prodávat a přijímat hotovost. Také se tomu říká peněžní cyklus.

Vzorec cyklu převodu hotovosti

Pojďme se podívat na vzorec a poté tento vzorec podrobně vysvětlíme.

Vzorec cyklu převodu hotovosti = Dny nesplacených zásob (DIO) + Dny nesplacených prodejů (DSO) - Dny nesplacených dní (DPO)

Nyní pochopíme každého z nich.

DIO znamená Days Inventory Outstanding. Pokud dále rozbijeme dny nevyřízené, budeme muset vydělit zásoby podle prodejních nákladů a vynásobit 365 dny.

Dny Inventory Outstanding (DIO) = Inventory / Cost of Sales * 365

Days Inventory Outstanding znamená celkový počet dní, které společnost potřebuje k převedení zásob na hotový produkt a dokončení procesu prodeje. (podívejte se také na Ocenění zásob)

Později v příkladové části vezmeme DIO a ilustrujeme to na příkladu.

DSO znamená Days Sales Outstanding. Jak bychom to vypočítali? Zde je návod. Vezměte pohledávky. Vydělte to čistým prodejem kreditu. A poté se vynásobte 365 dny.

Dny nesplacených prodejů (DSO) = přijaté účty / čisté prodeje kreditů * 365

Uvidíme příklad DSO v sekci příkladů.

DPO znamená Days Payable Outstanding. Musíme vypočítat nezaplacené dny tak, že vezmeme v úvahu účty splatné, a poté je musíme rozdělit podle nákladů na prodej a poté je vynásobit 365 dny.

Days Sales Oustanding označuje počet dní potřebných k převodu pohledávek na hotovost. Můžete si to představit jako úvěrové období poskytované vašim klientům.

Splatné dny (DPO) = splatné účty / náklady na prodej * 365

Nyní se možná divíte, proč přidáváme DIO a DSO a odečítáme DPO. Tady je důvod. V případě DIO a DSO by firma asi získala příliv hotovosti, zatímco v případě DPO musí firma vyplatit hotovost.

Days Payable Oustanding je úvěrové období, které získáte od svých dodavatelů.

Interpretace cyklu převodu hotovosti

Tento poměr vysvětluje, kolik času firmě trvá, než přijme hotovost od zákazníků poté, co investovala do nákupu inventáře. Při nákupu inventáře není hotovost okamžitě zaplacena. To znamená, že nákup je prováděn na úvěr, což dává firmě nějaký čas prodat inventář zákazníkům. Během této doby firma prodává, ale hotovost ještě neobdrží.

Pak přijde den, kdy firma potřebuje zaplatit za dříve provedený nákup. A po nějaké době firma obdrží peníze od zákazníků v den splatnosti.

Nyní se to může zdát trochu matoucí, ale pokud použijeme datum, bylo by srozumitelnější. Řekněme, že datum splatnosti platby za nákup je 1. dubna. A datum přijetí hotovosti od zákazníků je 15. dubna. To znamená, že hotovostní cyklus by byl rozdílem mezi datem platby a dnem přijetí hotovosti. A tady to je, 14 dní.

Pokud je CCC kratší, je to pro firmu dobré; protože pak může firma rychle nakupovat, prodávat a přijímat hotovost od zákazníků a naopak.

Příklad cyklu převodu hotovosti

Nejprve si vezmeme 3 příklady k ilustraci DIO, DSO a DPO. A poté si vezmeme podrobný příklad, který ilustruje celý cyklus převodu hotovosti.

Začněme.

Dny Inventory Vynikající příklad výpočtu

Máme následující informace o společnosti A a společnosti B.

| V USD | Společnost A | Společnost B |

| Inventář | 10 000 | 5 000 |

| Náklady na prodej | 50 000 | 40 000 |

Obě tyto společnosti nám poskytly soupis a náklady na prodej. Pomocí vzorce tedy vypočítáme Dny nevyřízených zásob.

Pro společnost A je inventář 10 000 $ a náklady na prodej 50 000 $. A předpokládáme, že v roce je 365 dní.

Takže počet dní nevyřízeného inventáře (DIO) pro společnost A je -

10 000/50 000 * 365 = 73 dní

Pro společnost B je inventář 5 000 $ a náklady na prodej 40 000 $. A předpokládáme, že v roce je 365 dní.

Takže počet dní nevyřízeného inventáře (DIO) pro společnost B je -

5 000/40 000 * 365 = 45 dní

Pokud porovnáme DIO obou společností, uvidíme, že společnost B je v dobré pozici, pokud jde o převod zásob v hotovosti, protože může převést zásoby v hotovosti mnohem dříve než společnost A.

Příklad výpočtu nesplaceného prodeje za dny

Máme následující informace o společnosti A a společnosti B.

| V USD | Společnost A | Společnost B |

| Pohledávky | 8 000 | 10 000 |

| Čistý prodej kreditu | 50 000 | 40 000 |

Dostali jsme pohledávky a čistý prodej úvěrů pro obě tyto společnosti. Pomocí vzorce tedy vypočítáme Dny nesplacených prodejů.

U společnosti A je pohledávka 8 000 USD a čistý prodej kreditu 50 000 USD. A předpokládáme, že v roce je 365 dní.

Takže počet dní nevyřízeného prodeje (DSO) pro společnost A je -

8 000/50 000 * 365 = 58,4 dnů

U společnosti B je pohledávka 10 000 USD a čistý prodej kreditu 40 000 USD. A předpokládáme, že v roce je 365 dní.

Prodej dní (DSO) pro společnost B je tedy -

10 000/40 000 * 365 = 91,25 dní

Pokud porovnáme PDS obou společností, uvidíme, že společnost A je v dobré pozici, pokud jde o převod pohledávek v hotovosti, protože ji může převést na hotovost mnohem dříve než společnost B.

Dny Závazky Příklad nesplaceného výpočtu

Máme následující informace o společnosti A a společnosti B.

| V USD | Společnost A | Společnost B |

| Závazky z účtů | 11 000 | 9 000 |

| Náklady na prodej | 54 000 | 33 000 |

Dostali jsme závazky z účtů a náklady na prodej pro obě tyto společnosti. Pomocí vzorce tedy vypočítáme Dny nesplacených závazků.

U společnosti A jsou závazky z účtů 11 000 USD a náklady na prodej 54 000 USD. A předpokládáme, že v roce je 365 dní.

Takže nezaplacené denní závazky (DPO) pro společnost A jsou -

11 000/54 000 * 365 = 74,35 dní

U společnosti B jsou závazky z účtů 9 000 USD a náklady na prodej 33 000 USD. A předpokládáme, že v roce je 365 dní.

Takže nezaplacené denní závazky (DPO) pro společnost B jsou -

9 000/33 000 * 365 = 99,55 dní

Nyní která společnost má lepší DPO? Zde musíme vzít v úvahu dvě věci. Za prvé, pokud je DPO více, společnost má více hotovosti po ruce, ale pokud si peníze ponecháte po dlouhou dobu, může vám přijít o slevu. Zadruhé, pokud je DPO menší, nebudete mít více volných peněžních toků a provozního kapitálu; ale byli byste schopni platit věřiteli rychleji, což vám pomůže vybudovat vztah a také využít slevu.

Takže nyní můžete pochopit, že důsledky DPO ve skutečnosti závisí na situaci, ve které se firma nachází.

Příklad výpočtu cyklu převodu hotovosti

Vezměme si kompletní příklad, abychom zjistili hotovostní cyklus.

Vezmeme dvě společnosti a zde jsou podrobnosti níže.

| V USD | Společnost A | Společnost B |

| Inventář | 3000 | 5000 |

| Čistý prodej kreditu | 40 000 | 50 000 |

| Pohledávky | 5 000 | 6000 |

| Závazky z účtů | 4 000 | 3 000 |

| Náklady na prodej | 54 000 | 33 000 |

Nyní vypočítáme každou z částí a zjistíme hotovostní cyklus.

Nejprve si pro obě společnosti zjistíme Days Inventory Outstanding (DIO).

| V USD | Společnost A | Společnost B |

| Inventář | 3 000 | 5 000 |

| Náklady na prodej | 54 000 | 33 000 |

Days Inventory Outstanding (DIO) by tedy byl -

| V USD | Společnost A | Společnost B |

| DIO (rozchod) | 3 000/54 000 * 365 | 5 000/33 000 * 365 |

| DIO | 20 dní (přibližně) | 55 dní (přibližně) |

Pojďme nyní vypočítat Dny nesplacených prodejů (DSO).

| V USD | Společnost A | Společnost B |

| Pohledávky | 5 000 | 6000 |

| Čistý prodej kreditu | 40 000 | 50 000 |

Takže Days Outstanding Outstanding (DIO) by bylo -

| V USD | Společnost A | Společnost B |

| DSO (rozpad) | 5 000/40 000 * 365 | 6 000/50 000 * 365 |

| DSO | 46 dní (přibližně) | 44 dní (přibližně) |

Nyní vypočítáme poslední část před výpočtem hotovostního cyklu, a to je Dny nesplacených závazků (DPO).

| V USD | Společnost A | Společnost B |

| Závazky z účtů | 4 000 | 3 000 |

| Náklady na prodej | 54 000 | 33 000 |

Nezaplacené závazky (DPO) by tedy byly -

| V USD | Společnost A | Společnost B |

| DPO (rozchod) | 4 000/54 000 * 365 | 3 000/33 000 * 365 |

| DPO | 27 dní (přibližně) | 33 dní (přibližně) |

Nyní zjistíme hotovostní cyklus pro obě společnosti.

| V USD | Společnost A | Společnost B |

| DIO | 20 dní | 55 dní |

| DSO | 46 dnů | 44 dní |

| DPO | 27 dní | 33 dní |

| CCC (rozchod) | 20 + 46-27 | 55 + 44-33 |

| Cyklus konverze hotovosti | 39 dní | 66 dní |

Nyní máme hotovostní cyklus pro obě společnosti. A pokud si představíme, že tyto společnosti pocházejí ze stejného odvětví a pokud ostatní věci zůstanou konstantní, pak je ve srovnání společnost A lépe držena svého peněžního cyklu než společnost B.

Nezapomeňte, že když přidáte DIO a DSO, nazývá se to provozní cyklus. A po odečtení DPO můžete najít negativní hotovostní cyklus. Negativní hotovostní cyklus znamená, že společnost dostává zaplaceno svými zákazníky dlouho předtím, než zaplatí svým dodavatelům.

Apple Cash Cycle (negativní)

Podívejme se na hotovostní cyklus společnosti Apple. Upozorňujeme, že peněžní cyklus společnosti Apple je negativní.

zdroj: ycharts

- Zásoba Apple Days Inventory ~ 6 dní. Apple má efektivní produktové portfolio a jeho efektivní smluvní výrobci dodávají produkty rychle.

- Prodeje Apple Days prodejní ~ 50 dní. Apple má hustou síť maloobchodních prodejen, kde dostávají výplaty většinou hotovostí nebo kreditní kartou.

- Apple Days Payable Oustanding je ~ 101 dní. Vzhledem k velkým objednávkám dodavatelům je Apple schopen vyjednat lepší úvěrové podmínky.

- Vzorec peněžního cyklu Apple = 50 dní + 6 dní - 101 dní ~ -45 dní (negativní)

Příklady negativního peněžního cyklu

Stejně jako Apple existuje mnoho společností, které mají negativní hotovostní cyklus. Níže je uveden seznam nejlepších společností s cyklem negativních peněžních toků.

| S. č | název | Peněžní cyklus (dny) | Tržní kapitalizace (miliony USD) |

| 1 | čínský telefon | (653,90) | 231,209 |

| 2 | Britský americký tabák | (107,20) | 116 104 |

| 3 | AstraZeneca | (674,84) | 70 638 |

| 4 | Zdroje EOG | (217,86) | 58188 |

| 5 | Telefonica | (217,51) | 48 060 |

| 6 | TransCanada | (260,07) | 41412 |

| 7 | oranžový | (106,46) | 41 311 |

| 8 | Anadarko Petroleum | (246,41) | 39 347 |

| 9 | BT Group | (754,76) | 38 570 |

| 10 | China Telecom Corp | (392,12) | 38,556 |

| 11 | Průkopník přírodních zdrojů | (113,37) | 31 201 |

| 12 | WPP | (1501,56) | 30,728 |

| 13 | Telekomunikasi Indonésie | (142,18) | 29 213 |

| 14 | China Unicom | (768,24) | 28 593 |

| 15 | Incyte | (294,33) | 22 670 |

| 16 | Telecom Italia | (194,34) | 19 087 |

| 17 | Kontinentální zdroje | (577,48) | 17 964 |

| 18 | Ušlechtilá energie | (234,43) | 17 377 |

| 19 | Telecom Italia | (194,34) | 15 520 |

| 20 | Marathon Oil | (137,49) | 14 597 |

zdroj: ycharts

- WPP má peněžní cyklus - 4 roky.

- China Mobile má peněžní cyklus -1,8 roku.

- BT Group má poměr peněžního cyklu -2,07 roku.

Cyklus Aaronovy konverze hotovosti - zvyšuje se

Dříve jsme se podívali na příklady WPP, které mají peněžní cyklus -4 roky. Vezměme si nyní příklad Aaronova cyklu konverze hotovosti, který je téměř 1107 dní ~ 3 roky! Proč je to tak?

zdroj: ycharts

Aaron se zabývá prodejem a leasingem a specializovaným maloobchodem s nábytkem, spotřební elektronikou, domácími spotřebiči a doplňky. Vzhledem k držení velkého množství zásob se Aaron's Days Inventory Oustanding v průběhu let neustále zvyšoval. Jelikož v Aaronově Dni prodeje Oustanding nebo Dnech závazků Oustanding nedošlo k žádné velké změně, jeho cyklus konverze hotovosti napodobil trend Inventory Oustanding Days.

- Aaron Days Inventory Oustanding ~ 1089 dnů;

- Aaron Days Sales Oustanding ~ 17,60 dnů.

- Aaron Days Payable Oustanding je ~ 0 dní.

- Aaronův hotovostní cyklus = 1089 dní + 17,60 dní - 0 dní ~ 1107 dní (hotovostní konverzní cyklus)

Příklad leteckého průmyslu

Níže je uveden poměr hotovostního cyklu některých předních leteckých společností z USA.

| S. č | název | Peněžní cyklus (dny) | Tržní kapitalizace (miliony USD) |

| 1 | Delta Air Lines | (17,22) | 35207 |

| 2 | Jihozápadní aerolinky | (36,41) | 32553 |

| 3 | United Continental | (20.12) | 23181 |

| 4 | American Airlines Group | 5,74 | 22423 |

| 5 | Ryanair Holdings | (16,73) | 21488 |

| 6 | Aljašská letecká skupina | 13,80 | 11599 |

| 7 | Gol Intelligent Airlines | (33,54) | 10466 |

| 8 | China Eastern Airlines | 5,75 | 7338 |

| 9 | JetBlue Airways | (17,90) | 6313 |

| 10 | China Southern Airlines | 16,80 | 5551 |

| Průměrný | (9,98) |

zdroj: ycharts

Bereme na vědomí následující -

- Průměrný hotovostní konverzní poměr leteckých společností je -9,98 dne (záporný). Celkově letecké společnosti inkasují své pohledávky mnohem dříve, než jsou povinny zaplatit to, co dluží.

- South Western Airline má hotovostní převod -36,41 dne (záporný hotovostní převod)

- Společnost China Southern Airlines však má cyklus konverze hotovosti 16,80 dne (nad průměrem sektoru). Znamená to, že společnost China Southern Airlines nespravuje svůj hotovostní cyklus správně.

Příklad oděvního průmyslu

Níže je uvedena hotovostní konverze některých společností Top Apparel.

| S. č | název | Peněžní cyklus (dny) | Tržní kapitalizace (miliony USD) |

| 1 | Společnosti TJX | 25.9 | 49199 |

| 2 | Skupina Luxottica | 26.1 | 26,019 |

| 3 | Ross Stores | 20.5 | 25,996 |

| 4 | Značky L. | 31.1 | 17 037 |

| 5 | Mezera | 33.1 | 9162 |

| 6 | Lululemon Athletica | 83,7 | 9 101 |

| 7 | Urban Outfitters | 41.2 | 3059 |

| 8 | American Eagle Outfitters | 25.4 | 2726 |

| 9 | Místo pro děti | 47.3 | 1767 |

| 10 | Chico's FAS | 32.4 | 1726 |

| Průměrný | 36.7 |

zdroj: ycharts

Bereme na vědomí následující -

- Průměrný hotovostní konverzní poměr společností Apparel je 36,67 dne .

- Lululemon Athletica má cyklus převodu hotovosti 83,68 dne (výrazně nad průměrem v oboru).

- Ross Stores má však hotovostní konverzi 20,46 dní (pod průměrem v oboru). To znamená, že společnost Ross Stores je mnohem lepší v řízení svých zásob, převádění pohledávek na hotovost a pravděpodobně také v dobré době od svých dodavatelů surovin.

Nápoje - průmysl nealkoholických nápojů

Níže je uveden hotovostní cyklus některých špičkových společností vyrábějících nealkoholické nápoje.

| S. č | název | Cyklus konverze hotovosti (dny) | Tržní kapitalizace (miliony USD) |

| 1 | Coca-Cola | 45,73 | 179,160 |

| 2 | PepsiCo | 5,92 | 150 747 |

| 3 | Monster Nápoj | 59,83 | 24 346 |

| 4 | Dr. Pepper Snapple Group | 25,34 | 16 850 |

| 5 | Embotelladora Andina | 9.07 | 3 498 |

| 6 | Národní nápoj | 30,37 | 2467 |

| 7 | Dětská postýlka | 41,70 | 1481 |

| 8 | Voda Primo | 8.18 | 391 |

| 9 | Reeda | 29.30 | 57 |

| 10 | Ledový čaj z Long Islandu | 48,56 | 29 |

| Průměrný | 30,40 |

zdroj: ycharts

Bereme na vědomí následující -

- Průměrný poměr hotovosti u společností vyrábějících nealkoholické nápoje je 30,40 dne.

- Společnost Monster Beverage má hotovostní konverzi 59,83 dní (výrazně nad průměrem odvětví).

- Společnost Primo Water však má cyklus konverze hotovosti 8,18 dne (pod průměrem odvětví).

Ropný a plynárenský průmysl E&P

Níže je uveden hotovostní cyklus některých předních společností zabývajících se ropou a plynem E&P.

| S. č | název | Cyklus konverze hotovosti (dny) | Tržní kapitalizace (miliony USD) |

| 1 | ConocoPhillips | (14,9) | 62,484 |

| 2 | Zdroje EOG | (217,9) | 58188 |

| 3 | CNOOC | (44,1) | 56 140 |

| 4 | Occidental Petroleum | (96,7) | 52 867 |

| 5 | Anadarko Petroleum | (246,4) | 39 347 |

| 6 | Kanadský přírodní | 57,9 | 33 808 |

| 7 | Průkopník přírodních zdrojů | (113,4) | 31 201 |

| 8 | Apache | 33.8 | 22 629 |

| 9 | Kontinentální zdroje | (577,5) | 17 964 |

| 10 | Ušlechtilá energie | (234,4) | 17 377 |

| Průměrný | (145,4) |

zdroj: ycharts

Bereme na vědomí následující -

- Průměrný hotovostní konverzní poměr společností Oil & Gas E&P je -145,36 dne (negativní hotovostní cyklus) .

- Canadian Natural má cyklus konverze hotovosti 57,90 dne (výrazně nad průměrem odvětví).

- Společnost Continental Resources však má hotovostní cyklus -577 dní (pod průměrem odvětví).

Polovodičový průmysl

Níže je uveden hotovostní cyklus některých špičkových společností v oblasti polovodičů.

| S. č | název | Cyklus konverze hotovosti (dny) | Tržní kapitalizace (miliony USD) |

| 1 | Intel | 78,3 | 173,068 |

| 2 | Taiwan Semiconductor | 58.7 | 160 610 |

| 3 | Broadcom | 53,4 | 82 254 |

| 4 | Qualcomm | 30.7 | 78 254 |

| 5 | Texas Instruments | 129,7 | 76193 |

| 6 | NVIDIA | 60.1 | 61 651 |

| 7 | NXP Semiconductors | 64.4 | 33 166 |

| 8 | Analogová zařízení | 116,5 | 23 273 |

| 9 | Řešení Skyworks | 89.6 | 16 920 |

| 10 | Lineární technologie | 129,0 | 15 241 |

| Průměrný | 81,0 |

zdroj: ycharts

Bereme na vědomí následující -

- Průměrný poměr hotovosti u společností Semiconductor je 81 dní.

- Texas Instruments má hotovostní cyklus 129,74 dní (výrazně nad průměrem v oboru).

- Qualcomm však má hotovostní cyklus 30,74 dne (pod průměrem odvětví).

Ocelářský průmysl - hotovostní cyklus

Níže je uveden hotovostní cyklus některých z nejlepších ocelářských společností.

| S. č | název | Peněžní cyklus (dny) | Tržní kapitalizace (miliony USD) |

| 1 | ArcelorMittal | 24.4 | 24 211 |

| 2 | Tenaris | 204,1 | 20 742 |

| 3 | POSCO | 105.6 | 20 294 |

| 4 | Nucor | 75.8 | 18,265 |

| 5 | Ocelová dynamika | 81,5 | 8258 |

| 6 | Gerdau | 98,1 | 6,881 |

| 7 | Reliance Steel & Aluminium | 111,5 | 5 919 |

| 8 | United States Steel | 43.5 | 5 826 |

| 9 | Companhia Siderurgica | 112.7 | 4 967 |

| 10 | Ternium | 102.3 | 4,523 |

| Průměrný | 95,9 |

zdroj: ycharts

- Průměrný poměr hotovosti u ocelářských společností je 95,9 dne. Bereme na vědomí následující -

- Tenaris má hotovostní cyklus 204,05 dne (výrazně nad průměrem odvětví).

- ArcelorMittal však má cyklus konverze hotovosti 24,41 dne (pod průměrem odvětví).

Omezení

I když je hotovostní cyklus velmi užitečný pro zjištění, jak rychle nebo pomalu může firma převést zásoby na hotovost, existuje několik omezení, kterým je třeba věnovat pozornost.

- Výpočet cyklu převodu hotovosti nějak závisí na mnoha proměnných. Pokud je jedna proměnná vypočítána špatně, ovlivnilo by to celý hotovostní cyklus a mohlo by to ovlivnit rozhodnutí firmy.

- Výpočet DIO, DSO a DPO se provádí poté, co se o vše postaráme. Šance na použití přesných informací jsou tedy poněkud bezútěšné.

- Aby mohla společnost vyjít s cyklem převodu hotovosti, může jedna firma použít několik metod oceňování zásob. Pokud firma změní svoji metodu oceňování zásob, změní se CCC automaticky.

Související příspěvky

- Vzorec provozního cyklu

- Poměr DSCR

- Základy finančního modelování

V závěrečné analýze

Nakonec teď víte, jak vypočítat CCC. Je však třeba mít na paměti jednu věc. Na cyklus převodu hotovosti by se nemělo pohlížet samostatně. Měli byste udělat Ratio analýzu, abyste zcela porozuměli základům společnosti. Teprve potom budete moci dívat se holisticky. Dalším důležitým bodem, který je třeba si uvědomit o hotovostním cyklu, je, že by měl být porovnán s průmyslovým průměrem. S tímto porovnáním budeme vědět, jak se společnosti daří s ohledem na její vrstevníky a zda vyniká nebo ne.