Výdaje na daň z příjmů ve výkazu zisku a ztráty (vzorec, výpočet)

Co jsou výdaje na daň z příjmu ve výkazu zisku a ztráty?

Daň z příjmů je druh výdajů, které musí platit každá osoba nebo organizace z příjmů, které získala v každém finančním roce podle norem předepsaných v zákonech o dani z příjmů, a má za následek odliv hotovosti jako závazku daň z příjmu se vyplácí bankovními převody na oddělení daně z příjmu.

Jedná se o druh odpovědnosti za podnikání nebo jednotlivce. Je to daň vybíraná vládou z příjmů z podnikání a příjmů jednotlivců. Daň z příjmu je považována za náklad pro podnik nebo jednotlivce, protože v důsledku výplaty daně dochází k odlivu peněz. Daň z příjmů je složka, která je uvedena ve výkazu zisku a ztráty pod nadpisem „ostatní náklady“. Po stanovení zdanitelného příjmu je podnik nebo fyzická osoba povinna z tohoto příjmu zaplatit daň z příjmu.

- Prostřednictvím daňových přiznání k dani z příjmu, které podávají podniky i fyzické osoby, se stanoví daňové povinnosti. Vláda používá tyto peníze z daní na financování poskytování veřejných statků, jako jsou silnice, mosty, základní zdravotní péče atd. Ve většině zemí je zřízena samostatná agentura nebo instituce, která vybírá daně z příjmu.

- Fyzické osoby jsou například povinny platit daň z příjmu fyzických osob ze svých platů nebo mezd. Po nezbytných odpočtech, osvobozeních a daňových dobropisech se pro každou osobu vypočítá konečný zdanitelný příjem. Podobně jsou podniky povinny platit daň z příjmu ze svých ročních příjmů po odečtení provozních nákladů.

Vzorec

Standardní vzorec je následující:

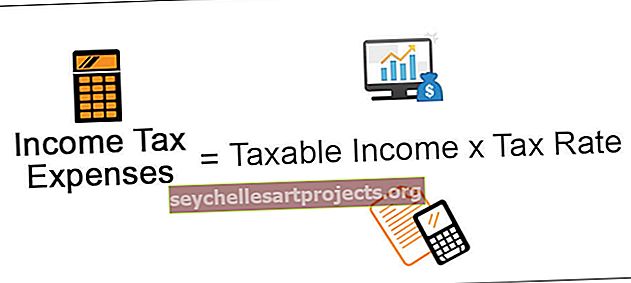

Vzorec výdajů na daň z příjmu = Zdanitelný příjem * Sazba daně

K dani z příjmů se navíc přistupuje zobrazením pouze daňových výdajů, které vznikly během konkrétního období, kdy vznikly, a nikoli během období, kdy byly zaplaceny.

Jak vypočítat výdaje na daň z příjmu?

Daň z příjmu se počítá pro podnikatelský subjekt nebo jednotlivce za určité období, obvykle za účetní období. Tento vzorec je jednoduše daňová sazba vynásobená zdanitelným příjmem firmy nebo fyzické osoby. Nejprve je třeba určit zdanitelný příjem fyzické osoby a zdanitelný příjem podnikatelského subjektu. Je to složitý proces, protože různé zdroje příjmu jsou zdaňovány odlišně.

Například společnost musí platit jeden druh daně z platů, které vyplácí zaměstnancům - daň ze mzdy, pak další daň z nákupu jakéhokoli majetku - daň z prodeje. Dále existují daně vybírané na státní nebo národní úrovni. Proto by měla být stanovena správná sazba daně, protože to v konečném důsledku ovlivní náklady na daň z příjmu, které bude společnost nést. Lze to provést pomocí účetních standardů, jako jsou Obecně přijímané účetní zásady (GAAP) a Mezinárodní standard účetního výkaznictví (IFRS).

Příklad výdajů na daň z příjmu ve výkazu zisku a ztráty

Abychom tomu porozuměli dále, vezměme si příklad. Například existuje určitá společnost ABC, jejíž zdanitelný příjem pro běžné účetní období je 2 000 000 USD a daňová sazba je 25%. Zde se zdanitelným příjmem společnosti rozumí čistý příjem, ke kterému se dospěje po odečtení nezdanitelných položek a dalších odpočtů daně.

Výpočet je tedy následující,

Daň z příjmu společnosti ABC = 2 000 000 x 25% = 5 000 000 $

Společnost ABC proto musí v aktuálním účetním období podstoupit daň z příjmu ve výši 500 000 USD na základě sazby daně 25%.

K dani z příjmů se dále dospěje přidáním odložené daňové povinnosti a splatné daně z příjmu. Zde se odložená daňová povinnost vztahuje na daně, které společnost ještě nezaplatí. Odložený daňový závazek může nastat kvůli rozdílu v účetní metodě společnosti a daňovém zákoně, který určuje zdanitelný příjem.

Důležité body týkající se výkazu příjmů a výdajů z daní z příjmů

Níže jsou uvedeny důležité body týkající se těchto daňových výdajů.

# 1 - Minimalizace zdanitelného příjmu

Jak již bylo zmíněno výše, daň z příjmu zahrnuje odliv hotovosti, a proto je považována za závazek společnosti. Výdaje na daň z příjmu se hradí z provozních zisků účetní jednotky. To znamená, že pokud společnosti nemusejí platit daně, mohla by se tato částka peněz místo toho použít k rozdělení jako zisky mezi akcionáře. Společnosti se proto snaží minimalizovat své daňové výdaje, protože jinak by se najedly o zisky a učinily akcionáře nešťastnými.

# 2 - Ztráty a zdanitelný příjem

Daň z příjmu se vybírá pouze ze zdanitelného příjmu. Pokud tedy společnost vykazuje ztráty, má prakticky nulový zdanitelný příjem. To znamená, že ve výkazu zisku a ztráty nejsou zaznamenány žádné daňové náklady. Společnost může dále své ztráty převést do následujících let a někdy dokonce skončit zrušením budoucí daňové povinnosti.

# 3 - Rozdíl ve finančním účetnictví a daňovém zákoně

V závislosti na účetních standardech daných GAAP a IFRS se často vykazované příjmy společností v jejich výkazech zisku a ztráty liší od zdanitelného příjmu stanoveného daňovým zákonem. Jedním z důvodů, proč k tomu může dojít, je to, že na jedné straně společnosti podle účetních standardů používají k určení odpisů pro daný účetní rok metodu lineárního odpisování. Na druhou stranu, podle daňového zákona mohou k určení zdanitelného zisku použít zrychlené odpisy. Je to nesoulad mezi výdaji na daň z příjmu a daňovým dokladem.

Závěr

Všechny společnosti a jednotlivci, kteří mají zdanitelný příjem, jsou povinni platit daně. Pro společnosti se to promítne do výdajů na jejich výkazy příjmů a odnímá to významnou část jejich zisků. Pro akcionáře společnosti to představuje velkou nevýhodu. Vzhledem k tomu, že daň z příjmu se platí pouze v případě, že existuje zdanitelný příjem, snaží se společnosti svůj daňový příjem dále minimalizovat podhodnocením zisků nebo přehnanými ztrátami. Vzhledem k účetním metodám se dále výnosy vykazované pro daňové účely někdy liší od výnosů vykazovaných pro finanční účely.

Vede to ke složitosti při výpočtu výdajů na daň z příjmu pro společnost. Analytici nebo jiné zúčastněné strany by proto měli být při posuzování výkonnosti společnosti velmi opatrní, aby tyto složitosti při stanovení daně z příjmu obcházeli.