Zajištění (význam, typy) | Jak funguje zajištění úvěrů?

Význam zajištění

Slovo kolateralizace vychází ze slova kolaterál, což znamená, že je poskytnuto zajištění (aktivum) proti půjčce využívané dlužníkem, která věřiteli poskytuje ujištění o zpětně získatelné částce půjčené částky. Pokud dlužník nesplácí splácení úvěru, má věřitel právo získat zpět svůj úvěr od jím zajištěného zajištění. V tomto procesu je aktivum zastaveno u věřitele, který má stejný poplatek, a chová se jako postih v případě neplnění dlužníkem.

Jako kolaterál lze použít různé typy aktiv, například šperky, nemovitý majetek, vozidla, zásoby atd.

Jak půjčky fungují v bankách?

Obecně platí, že banky a další finanční instituce mají maximální navrhovaný poměr půjčky k hodnotě, což znamená, že maximální výše půjčky nemůže v žádném případě překročit konkrétní% hodnoty aktiv. To lze lépe vysvětlit pomocí následujícího příkladu:

BoA Bank má maximální poměr půjčky k hodnotě 80% a paní Susan vlastní nemovitost na Fame street v New Yorku, která má tržní hodnotu 800 000 USD a ona požádala BoA o získání půjčky pro svůj nový obchodní podnik a nabídl poskytnutí uvedené nemovitosti jako hypotéku.

Pokud jde o maximální poměr půjčky k hodnotě stanovený bankou, může paní Susan využít maximální půjčku ve výši 720 000 $.

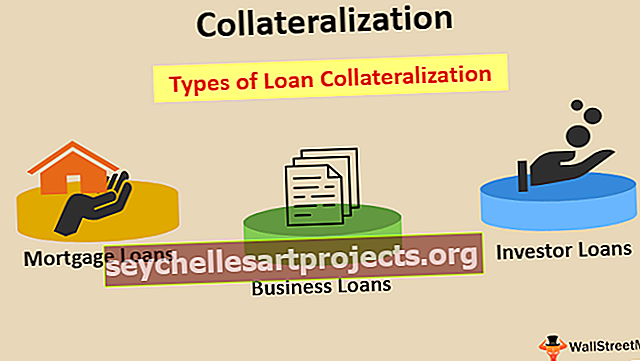

Druhy zajištění půjček

Jelikož zajištění je mechanismus k zajištění úvěru nabízeného věřitelem, lze jej použít pro různé typy úvěrových nástrojů, které nabízí banka nebo finanční instituce. Některé typy půjček, u nichž lze použít zajištění, jsou uvedeny níže:

# 1 - Hypoteční úvěry

Hypoteční úvěr označuje úvěr využívaný k titulu nemovitosti. Hypoteční úvěr zahrnuje pravidelné splácení úroků i jistiny.

Název nemovitosti zastavené na úvěr zůstává věřiteli do doby, než dlužník splácí úvěr, po kterém je titul převeden na dlužníka. V případě, že dlužník nedodrží splátku jistiny nebo úroků z ní, může věřitel prodat zastavenou nemovitost, aby získal zpět částku, která mu náleží.

# 2 - Půjčky na podnikání

Ve většině obchodních půjček se často používají různé typy půjček, jako je přečerpání banky, termínované půjčky, emise dluhopisů atd. Podnikové půjčky mohou mít jako kolaterál všechny druhy aktiv, například půjčka využívaná k nákupu vybavení nemocnicí může mít vybavení takto zakoupené jako zastavené v bance. Zavazuje se poskytnout věřiteli jistotu, že jeho částka bude splacena, a v případě neplnění dlužníkem má věřitel právo vymáhat dlužnou částku prodejem takto zastaveného zařízení.

Obdobně dluhopisy nebo dluhopisy vydané společností mohou mít poplatek za konkrétní nemovitý majetek společnosti, který mohou prodat upisovatelé těchto nástrojů, v případě, že společnost nebude splácet jistinu nebo úrok z nich.

# 3 - Investiční půjčky

Mnohokrát zprostředkovatelské firmy umožňují investorům získat půjčky na jimi držené cenné papíry. Investoři, kteří na účtu nemají dostatek finančních prostředků a chtějí obchodovat s marží povolenou makléřskými společnostmi, mohou marži využít na základě hodnoty cenných papírů na jejich účtu.

Povolená výše marže je obvykle několikanásobkem hodnoty cenných papírů držených na účtu a taková marže je povolena pouze na krátkou dobu, po které je třeba ji vyrovnat buď prodejem nakoupených cenných papírů, nebo přidáním více prostředků na účty.

Závěr

Zajištění je mechanismus zajištění úvěrů nabídkou aktiv dlužníkovi jako zajištění. Takové zajištění obvykle poskytuje způsob rychlejšího a bezpečnějšího přístupu k půjčkám. Banky a finanční instituce před uvolněním půjček jednotlivcům nebo podnikům zkoumají maximální poměr půjčky k hodnotě.