Zákonná rezerva (význam, typy) | Co je zákonná rezerva?

Co je zákonná rezerva?

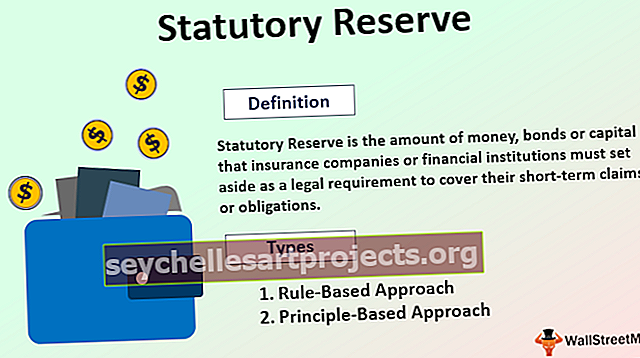

Zákonná rezerva je částka peněz, cenných papírů nebo aktiv, která musí být pojišťovnami a finančními institucemi odložena jako zákonný požadavek na krytí jejích pohledávek nebo závazků, které jsou splatné v blízké budoucnosti. Jde o povinnou rezervu, protože vláda nechce riskovat v případě, že pojišťovna neprovede platby za pojištěné nebezpečí.

Jedná se o zákonnou rezervu, kterou je třeba udržovat v souladu s normami stanovenými regulačním orgánem pro dané odvětví, které se mohou v jednotlivých zemích lišit. Primárním cílem pro udržení zákonné rezervy je, aby organizace plnila své závazky přislíbené svým zákazníkům, i když se dostala do ztrát.

Druhy zákonné rezervy

Výše zákonné rezervy, kterou je třeba udržovat, se počítá buď na základě pravidel, nebo na základě principů.

# 1 - přístup založený na pravidlech

- Přístup založený na pravidlech se zaměřuje na částku, která musí být udržována jako rezerva na základě standardizovaných vzorců a předpokladů.

- Výpočet zákonné rezervy závisí na různých faktorech stanovených ve statickém vzorci, které nemusí nutně zachycovat související riziko.

- Přístup založený na pravidlech je přísný a neumožňuje organizaci žádné poplatky. Tato částka je stanovena poté, co organizace musí povinně udržovat výpočet.

# 2 - Přístup založený na principech

- Principiální přístup umožňuje organizaci prostor pro zachování zákonné rezervy.

- Principiální přístup se zaměřuje na riziko, které je organizace schopna podstoupit. Zohledňuje zkušenosti organizace a její schopnost předvídat a kontrolovat nebo ovlivňovat rizika, která mohou v budoucnu vzniknout.

- Primárního cíle udržování zákonné rezervy je dosaženo zajištěním ochrany investice zákazníka a podporou solventnosti společností.

Zákonné rezervní příklady

- V USA, kde se k výpočtu zákonných rezerv používá přístup založený na pravidlech, plánuje Národní asociace pojišťovacích komisařů ( NAIC ) implementovat principiální přístup pro výpočet zákonných rezerv.

- Metoda oceňování rezerv komisaře ( CRVM ) je nejčastěji používanou metodou pro výpočet zákonných rezerv v odvětví životního pojištění. Je to zákonem předepsaná metoda výpočtu zákonné rezervy, kterou musí každá pojišťovna dodržovat, v opačném případě by pojišťovna mohla přilákat právní kroky a pokuty.

- Velikost rezervy CRVM, stejně jako u většiny životních rezerv, je ovlivněna věkem a pohlavím pojištěného, počtem let, kdy bylo pojištění vypočítáno, plánem pojištění nabízeným pojistkou, úrokovou sazbou, která byla použita v výpočet a úmrtnostní tabulka, ze které se počítají pojistně-matematické současné hodnoty.

- Metoda rezervního oceňování komisaře byla stanovena zákonem o standardním oceňování ( SVL ), který byl vytvořen NAIC a přijat různými státy krátce po 2. světové válce. První tabulka úmrtnosti předepsaná SVL v roce 1941, standardní obyčejná tabulka komisaře.

- Maximální úroková sazba byla 3,50%. Následné změny SVL umožnily použití modernějších úmrtnostních tabulek a vyšších úrokových sazeb. Dopady těchto změn obecně vedly ke snížení částky udržované v rezervách.

Výhody

- Hlavní výhodou udržování zákonné rezervy je to, že umožňuje provádět platby za závazky nebo pohledávky, které jsou splatné v blízké budoucnosti, i když podnik nedává žádné zisky.

- Působí jako podpůrný indikátor pro investory. Organizace s dobře udržovanou zákonnou rezervou popisuje, že se organizaci daří dobře z hlediska podnikání i procesu, a dává jistotu, že organizace bude dělat totéž, což láká stále více investorů.

- Dává zákazníkům jistotu investovat do produktů nabízených organizací, protože si mohou být jisti, že platba, kterou provedou, bude vrácena ze zákonné rezervy, pokud dojde k nepředvídané události.

Nevýhody

- Udržování zákonných rezerv vyžaduje vědomé úsilí organizace, které vede k přesunu zaměření od vytváření zisku k udržování rezerv, aby se zabránilo zákonným pokutám a opatřením.

- Výsledkem je snížený zisk, protože rezerva musí být udržována, i když se podniku nedaří dobře.

- Vyžaduje, aby se organizace rozdělovaly mezi aktiva, která vlastní, což vyžaduje spoustu dokumentace a souvisejících nákladů.

Důležité body

- Pojišťovny jsou povinny udržovat zákonnou rezervu podle doporučení řídícího orgánu.

- Finanční instituce, včetně bank, mohou také vyžadovat udržování rezerv, jak je stanoveno na federální úrovni.

- Řídící orgán nebo stát rozhoduje o výši peněz nebo aktiv, které má organizace k udržení zákonné rezervy.

- Aktiva nebo cenné papíry v zákonné rezervě by měla být taková, která jsou snadno obchodovatelná, což znamená, že v naléhavých případech by mělo být snadné získat peníze.

- Fondy, aktiva a cenné papíry vedené v zákonné rezervě nelze použít k jiným obchodním operacím než k úhradě závazku. Likvidaci lze provést pouze v případě, že organizace nemá potřebné množství peněz k plnění svých obecných povinností a operací.

Závěr

- Jde o povinnou rezervu doporučenou řídícím orgánem sektoru, která je povinna splnit závazky organizace nebo nároky vůči zákazníkům, pokud je organizace ve ztrátě.

- O výši zákonné rezervy, kterou je organizace povinna udržovat, rozhoduje a sděluje řídící nebo regulační orgán.

- Tato částka se v jednotlivých odvětvích liší a obvykle jde o procento nesplacených závazků.

- Organizaci je třeba udělit licenci od státu a pravidla, která jsou stanovena stejně, což zahrnuje udržování zákonné rezervy.

- Je třeba udržovat celou řadu produktů, včetně pojištění majetku, životního pojištění a zdravotního pojištění.

- Všechny podniky v pojišťovnictví jsou povinny udržovat zákonnou rezervu.